着急上市的拼多多,谁在背后放火烧屁股

昨日晚间,

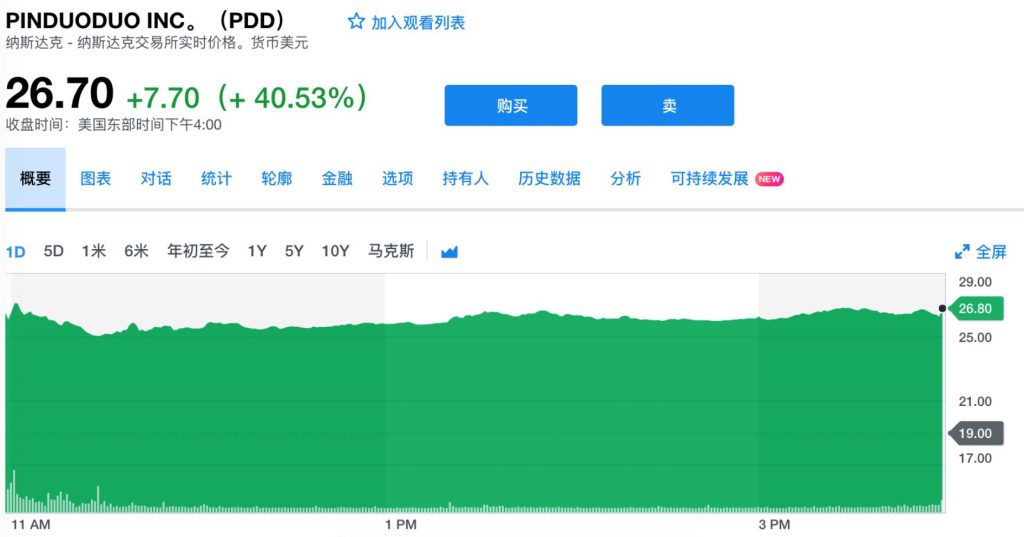

拼多多正式在美国纳斯达克敲钟上市

。三年的时刻,这个当红辣子鸡以交际电商自居,在强虎如林的我国电商商场中杀出了一条血路。“农村包围城市”——构思如此战略的拼多多似乎在开发一个顾客拼单习气的“养成”游戏。据美国 SEC 网站发表的招股书,拼多多到 2018 年 3 月 31 日的 12 个月,年活泼用户到达 2.95 亿,而到 2017 年 12 月 31 日的 12 个月,年活泼用户为 2.45 亿,这意味着拼多多单季用户添加了 5000 万。这个建立仅有三年的公司,现已成为一个 GMV 过千亿, 仅次于阿里和京东的我国第三大电商渠道。而到达这一成果,京东用了 10 年,唯品会用了 8 年,淘宝用了 5 年,拼多多只用了两年零三个月。

来源

视野拉回到两年前,拼多多由 80 后杭州人黄峥及其团队于 2015 年创建,黄峥 2002 年本科毕业于浙江大学竺可桢学院,2004 年取得美国威斯康辛大学计算机硕士学位后参加谷歌作业,2007 年,他从谷歌离任开端了接连创业的生计,直至 2015 年 4 月,他创建了拼好货。第二年,拼好货与另一家建立稍晚 5 个月但亦选用拼团方法的拼多多

兼并

。拼多多的方法具有立异性吗?其实不然,正如黄铮在公共场所答复媒体时谈到的:仿制另一个拼多多这个工作,刚开端是挺多的,有几百上千个。他以为,在互联网范畴跨境仿制是可行的,比方前期的 Copy to China、到今日的把我国方法搬到海外。但很少有说,同一个商场下仿制他人的方法能成功的。“直到今日我历来不怀疑的一点是,微信能孵化出新的商业方法。现在微信一个 App 就会占用你电池耗电量的 50% ,但你想想现在这个 50% 的耗电量才产生了多少商业方法?”

但不管怎么说,最终是拼多多等来了上市的钟声,也是顾客挑选的成果。由于对他们而言,拼多多的贱价是渠道最重要的竞争力。

业界曾有

观念

以为,拼多多的贱价是渠道最重要的竞争力和顾客认知。产品贱价且非标特性显着,使用微信的流量盈余和拼单玩法,获取了许多低本钱的流量, 经过流量优势构成对商家的商洽才干,赢得商家全网最贱价的退让,这又大大提高了购买转化率,使流量本钱进一步下降,构成正循环。拼多多上决议计划的时刻极短,流程极快,“肯定贱价”的定位下降了用户的决议计划门槛,消除了比价动机,没有购物车是个成功的立异,用户再没时机对着购物车纠结,点拼团,再点付出,两步完结购买,别的“拼”本身也给用户敦促暗示,赶紧了,还差一位,立刻成团!助跑

在拼多多兴起的过程中,微信无疑承当十分重要的任务或许说承受裂变的压力泵。

在

金沙江创投的一篇文章

中曾有过这样的剖析:关于交际化电商这个新名词而言,微信有天然的优势乃至可以说是造就这一名词的柱石——微信群、朋友圈、小程序全面占据用户的时刻和视野。今日不买,明日接着推,微信群退了,还有朋友圈,朋友圈屏蔽了,还有小程序推送,APP 删了,还有大众号重视,取关了还能时不时经过拼团在微信群里冒个泡,叫你想忘也忘不掉 。只需用户还用微信,就有时机不断唤醒用户。社群电商则更甚,即便在线下,依然可以经过线下社群活动等方法唤醒用户。此外,微信上的购买转化流程没有额定跳转打断,体会流通,转化率大大提高。

除此之外,拼多多自己也有独门利器——在

TechCrunch

世界立异峰会

2017

上海站

,拼多多 CTO 陈磊共享了他们把分布式人工智能、大数据等技能与电商相结合的经历。陈磊表明,他们的团队曾做过淘宝的代运营,也做过游戏。而拼多多这个项目则是期望把交际范畴的共享、交流的理念和游戏的趣味引进到电商购物的环节。

一些新技能给电商和工业带来的改变也是这位站在电商界门外的野蛮人得以安身的柱石:分布式 AI 说的是每个人对购物的满足程度良莠不齐,不能经过简略的转化率、点击率和展现率表现出来。比方顾客之间相互传达和引荐的行为,可以被了解成一种分布式 AI,当产品性价比过了某一个临界点时,就会有许多的定单进来,对供应链来说,这需求更高效的订单处理方法。未来这种状况或许会越来越常见,供货商也需求习惯这样的要求,有才干敏捷进行大规划出产。

争议

正所谓“成也萧何,败也萧何”。

由于贱价方法,拼多多得到了一些 60、70 后老一辈们的垂青和认可,从而成为一种消费现象,大妈广场舞的时分多了一句问好与祝愿:你帮我砍下价格,我立刻就能拼到这个十块钱的西瓜。诸如此类……但不能疏忽贱价同样会带来的负面效应,假货是拼多多三年多来从未散失,为人诟病的一大痛点。关于这点,一句网络戏谑或许道出了不少真理:马云用了十年打假,这些淘宝上的假货悉数被消化到了用拼多多的大爷大妈那儿去了。拼多多自己却是从容不迫得摆出了自己的牌坊——

比方它声称在渠道管理方面,拼多多表明采取了与比传统电商更严厉的方针,如假一赔十,按批次赔付等。在给 SEC 递送的招股书显现,依据渠道与商户间协议,当商户呈现出售假货和推迟发货或许虚伪发货等行为时,商户被扣除的顾客赔付金均将被以全渠道可用的代金券方法全额发放给该批次顾客,渠道本身收入与不良商家扣除的顾客赔付金无任何相关。

对此,黄铮揭露回应道:“在一个相对低许多的价格,有一两个果子在物流中磕坏了。顾客是可以承受的。对老百姓来讲,骂也是要骂的、但退款了下次也或许再来。这是一个公司价值观取舍和平衡的问题。当你两者不行兼得的时分,是要面子仍是里子,先算下这个东西是不是合算,再来算这个东西愿不愿意夸耀。”

笔者以为他讲得很对,有些不公平在于,一线城市的东西比小地方更廉价。这场所谓的消费降级运动无非是在拉低不同区域之间存在的价格不合理区间,以一种不破不立的方法建造电商王国的新秩序,这一点兰可桢学院身世的黄铮比谁都要看得透且摸得准。从大环境看电商逻辑,这更像是一道哲学的证明题。

值得注意的是:在致股东信中,黄铮将拼多多定位为“ Costco + Disney ”的结合体,展望未来十年,公司的服务水平或许还处在最粗糙的阶段。“咱们或许不被了解,但咱们总是出于好心,不作恶。”黄峥说。

上市后

由于中耳炎而抛弃赴美的拼多多创始人黄峥在上海长途敲钟完,不知道会不会去喝一杯,但留给他修整和放松的时刻或许并不多,业界普遍以为不到三年的拼多多现在挑选上市实乃有些急于求成,背面必定是有投资人的压力与资金链的问题迫使其走上华尔街,赚取更多的吆喝声才干弥补更多弹药,将交际电商的夸姣蓝图持续演绎下去,这是真是假?

黄铮昨日对此揭露回应了这个问题:咱们在考虑上市的时分并没有太多的考虑商场环境,它更多的是咱们的战略挑选,由于拼多多的特点跟其它的公司仍是有点不一样,它是一个渠道性公司,有更强的社会特点,规划越来越大之后它的大众特点也越来越强。期望经过上市,一方面让这个公司愈加大众化,在大众监督之下可以做的越来越好。别的一方面,也经过上市可以让这个公司在全球范围内愈加有公信力。外定义或许是本钱隆冬到了,拼多多会不会觉得是自己缺钱了?假如你看到拼多多账上的现金,就不会这么问了。

从

C

轮开端

,咱们的现金都没有用过,并且咱们的广告收入十分微弱,所以底子不存在,至少在咱们来说不存在缺钱的现象。并且这次看拼多多股票的发行,咱们整体的摊薄稀释份额也是较低的。这无疑是一次有力的反击,那么他说的广告业务真的可以支撑拼多多这个日渐饱满的交际帝国吗?

依据招股书显现,自 2017 年 4 月份上线广告体系之后,拼多多渠道收入完成呈几何数添加,到 2017 年 3 月 31 日的 3 个月内,拼多多完成营收 3700 万人民币,2018 年同期则增至 13.85 亿元人民币,添加 37 倍。从收入构成来看,拼多多渠道收入首要来自在线广告和买卖佣钱。到 2018 年一季度末,拼多多持有的现金及现金等价物约为 86.34 亿元人民币(13.77亿美金)。

但怎么完成盈余仍是摆在它面前的巨大应战,拼多多 2018 年 Q1 收入为 13.85 亿元人民币,同比添加 37 倍。受大幅扩张商场需求,拼多多在 2018 年 Q1 的销售与商场开销到达 12.17 亿元,渠道单季产生 2.01 亿元人民币净亏本。亦即拼多多创业三年多,到 2018 年 Q1 累计亏本(含期权开销)为 13.12 亿元人民币。在流量盈余逐步耗尽的后电商年代,拼多多用户光靠捉住微信交际流量盈余的增量商场或许快要到头了。从招股书来看,拼多多的活泼用户数现已达 2.95 亿,怎么开发更多长尾的用户,四线五线顾客的钱袋会是它的下一个方针吗?

对此,黄铮供认做到 MAU 持续添加并不简单:最近两个季度,咱们的营销费用是暴升的,很重要的原因是,广告收入在添加。在现阶段便是品牌打造。现阶段,用户对咱们的品牌认知度仍是弱的。顾客从央视看到拼多多,和从朋友圈看到拼多多仍是不一样的。就从当下来讲,它对咱们流量协助极小的。以世界杯为例,咱们都是喝着啤酒看着球,这个时分怎么能下 App 呢。它是一个短期看不到获客,但营销本钱却上升了。我觉得咱们用户仍是比较均匀的,仍是想针对最广阔的人群,在咱们的新场景下能不能做得更好、更优化。

这样一家声称不作恶的电商公司,咱们期望它不光是凭借着某种方法立异生态把“拼团”这种消费场景常见化、效应化,一起也能为我国的顾客和商家带去更多的消费场景。